農民的苦,農業金融新創ProducePay深感其受,以獨特的手法提供農產品擔保融資服務,

重塑生態體系,創造農民、經銷商與消費者的共贏局勢。

ProducePay是怎麼辦到的?是否有值得台灣借鏡的地方?讓我們一起來看看他們的創新商業模式。

你可能想像不到,擁有大片耕地的農民,過的卻是朝夕不保的生活,不僅要為借貸投產而苦,還得承擔產銷失衡的風險,為翻轉現況,有新創透過人工智慧與物聯網等數位科技提升農產量,也有新創嘗試透過金融科技解決農民資金周轉不靈之苦,例如,成立於2014年的ProducePay。

親身經歷 催生農業金融變革

產業特性–先播種後收割,讓農民必須先投入大筆資金才有機會取得豐碩農產,在這個過程中,若因天災人禍導致產銷失衡,極可能導致農民的一年辛勤付諸東流,亦即農產品的銷售金額遠低於投產金額,而且,因為農機具的折舊耗損率高,以及農產品價格波動大,因此,很難向銀行借低利貸,迫於無奈,農民只能以土地融資、或者是向民間融資機構借高利貸進行農耕前的準備。

在上述惡性循環下,僅大農有機會透過經濟作物或規模經濟收支平衡,小農只要稍有不慎,即可能面臨破產危機,事實上,這也是ProduucePay創辦人帕伯羅‧史華茲貝克 (Pablo Borquez Schwarzbeck)的親身經歷。

圖一:墨西哥是一個長期依賴農業的國家,「小農」佔全國75%的農業生產單位。在當地農民常面臨手握大筆應收帳款卻資金週轉困難的問題,迫使向高利貸借款,進而產生社會問題。圖片來源:Shutterstock

圖一:墨西哥是一個長期依賴農業的國家,「小農」佔全國75%的農業生產單位。在當地農民常面臨手握大筆應收帳款卻資金週轉困難的問題,迫使向高利貸借款,進而產生社會問題。圖片來源:Shutterstock作為典型的墨西哥小農第四代,Pablo自小便看盡家族成員為借貸投產、銷售不如預期而苦,為扭轉這個狀況,讓小農也能夠進行多樣化耕種,累積豐富金融經驗的Pablo在康乃爾大學就讀MBA的時候創辦ProducePay,提供三階段農產品擔保融資服務,讓小農也可以輕鬆的進行產季前融資、採收分包作業融資與應收帳款融資,再也不用擔心會深陷資金周轉不靈的窘境。

ProducePay的運作模式是,農民在ProducePay開發的線上產銷系統註冊、登錄「出貨給經銷商的明細」後,ProducePay會以較市價低1%到4%的折扣價代替經銷商支付80%農產品銷售款項的農民,讓農民可以「及時」拿到錢進行相關作業,如購買種子等,就算這批農作物的銷售成績不如預期,農民也不用負連帶責任,風險將由ProducePay承擔,若是銷售成績與超乎想像,ProducePay也不會全部收走,會在結算管理費用與貸款餘額後,將盈餘「回饋」給農民。

ProducePay用三「不」打造全新農業生態體系

創新的商業模式不僅讓ProducePay在短短四年內取得來自eLab Accelerator、Arena Venture、CoVenture等機構總計9,490萬美金的融資,更吸引600家來自美國、加拿大、墨西哥、宏都拉斯、智利等國家的農戶與農產經銷商加入,每天提供1,500筆以上的(農產品)融資服務,創造規模超過8.5億美金的農產融資體系。不過,ProducePay的目標不僅於此(以平台串聯農民、經銷商),該公司計畫進一步鏈結上游農藥與化肥等供應商、與大型農場展開合作,以及吸引銀行等金融機構加入,打造一個全新的農業經銷生態體系。

圖二:Produce Pay發展歷程。圖片來源:好食好事國際食農新創個案-Produce Pay

圖二:Produce Pay發展歷程。圖片來源:好食好事國際食農新創個案-Produce Pay那麼,為什麼ProducePay的服務深受市場喜愛?

首先,舒緩農民普遍面臨的資金周轉不靈問題。以前,農民出貨後,只能等待,無法催盤商或經銷商加快銷售腳步、或者是先支付訂金,導致農民握在手上的現金流很低、不易調動,ProducePay的應收帳款融資方案,可以極大程度舒緩這個問題,讓農民再也不用因為現金流不足鋌而走險(借高利貸)。

圖三:Produce Pay嘗試扮演「守門人」(Gatekeeper)與「媒合者」(Intermediator)的角色,讓農民能迅速取得銷售農作物後的資金,降低整個交易過程中的不確定性。圖片來源:Shutterstock

圖三:Produce Pay嘗試扮演「守門人」(Gatekeeper)與「媒合者」(Intermediator)的角色,讓農民能迅速取得銷售農作物後的資金,降低整個交易過程中的不確定性。圖片來源:Shutterstock其次,為提升耕種效率、或者是耕種與採收特定農作物,農民需要購買插秧機、收穫機、曳引機等大型農機具,不過,因為這些機具通常只能用來處理特定作物,因此,農民無法定期攤提這些機具採購成本,若遇上盤商操作或者是大農介入,將拉大小農採購機具提升耕種效率的門檻,不過,自ProducePay開始提供產季前或採收分包作業融資服務,這個問題得以改善。

最後,同時也是最重要的,解決資訊不對稱引發的交易成本飆高問題。在傳統的產銷體系中,農民只能取得片面資訊,因此,無法跟盤商議價,甚至,因為生產過多的農作物導致「穀賤傷農」,為降低類似情況發生,ProducePay廣泛蒐集跟作物相關的數據資訊,然後,清楚明訂每一個作物的融資訊息,讓小農可以最具效率的方式耕種、銷售農作物。

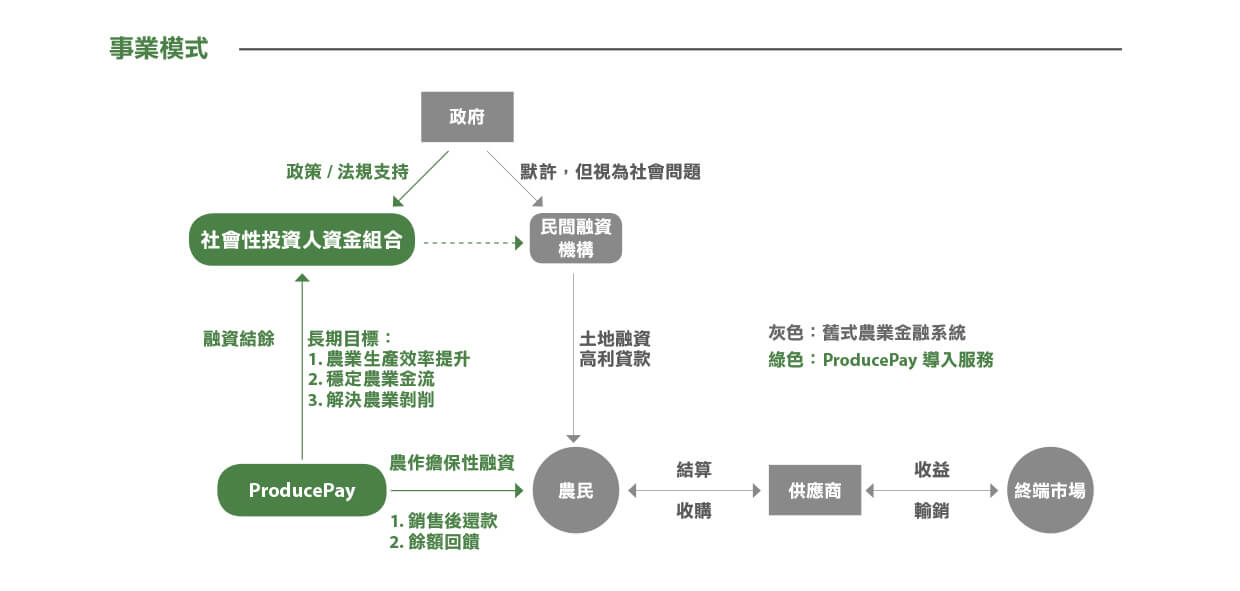

圖四:Produce Pay事業模式。圖片來源: 好食好事國際食農新創個案-Produce Pay

圖四:Produce Pay事業模式。圖片來源: 好食好事國際食農新創個案-Produce Pay